SCATシリーズの計算や予備的LCAやEZS3環境帳簿を作成するときに気になるのが、リサイクル素材や、部品リユースなどを行った場合の取り扱いです。これは、本格LCAの場合も、大きな問題となり、きちんとした取り扱いをしないと、間違った判断になったり、自社の貢献がきちんと表現できなくなったりもします。本格LCAの中でもいろいろな議論もあるところですが、ここでは、予備的LCAやEZS3環境帳簿として大掴みな環境パフォーマンスを把握するという観点から、簡略化した取り扱いを示していきます。

結論的に言うと、入力シートの「単価レベル」を利用して、細目コードに記載されている標準物品との価格比を用います。なぜ環境の話で価格が出てくるか疑問の方のために「1.基本的な考え方」を準備しました。理由はわからなくてもどうしたらよいか知りたい方は、3から読んでも結構です。

1. 基本的考え方

1-1 「控除」という考え方

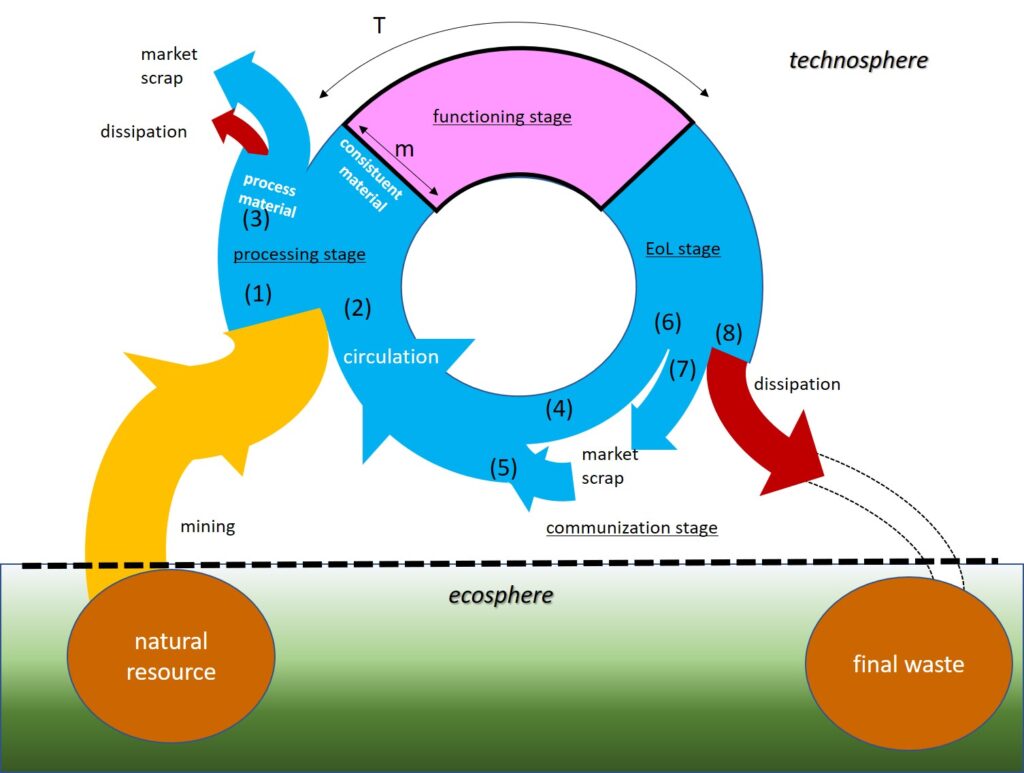

まず、対象としている範囲を「システム」と言うことにします。リサイクルなどの再生工程が、a)このシステムの中で回っているのか、b)システムの外部に何かを提供しているのか、て扱い方が大きく変わります。

a)のシステムの中で回っている場合、この場合は基本的に取り分けて何かを付け加える必要はありません。システムの中で物流がバランスしている限り、それが循環しているかどうかは関係なく、物流がバランスするためのそれぞれのプロセスの稼働量だけが問題になります。

右の図で言えば、プロセス4–>プロセス3と回ってプロセス2に戻りますので、これがリサイクルになっていますが、システムの中なので特に意識して特別な処置をする必要はありません。

b)のシステムの外部に何かを提供している場合が問題になります。上の図ですと、右側にある「システム外提供物」で、再生品を外部に提供している場合です。実は、前の記述では「提供」と書きましたが、上図の左上にあるようにシステム外の廃棄物を受け入れて利用する場合も同じです。どちらも、対象としているシステムの外部とのやり取りになるので、システム内部の環境負荷だけではそれによる寄与や負荷削減は算出できません。そこで用いられるのが「控除」と呼ばれる手法です。

控除の考え方を右図に示しています。再生品の例を見ると、その対象システムがある製品を再生品として提供したとします。社会全体での需要はかわらないとすると、この再生品の製造により、その製品を作る製造工程がそれだけ要らなくなったということになります。

対象システムを稼働させるために環境負荷があったとしても、それにより対象製品製造分が要らなくなったので、システム運営の負荷から、対象製品製造を減らした分の寄与を引いてあげる。これを控除と呼びます。

同様のことが、廃棄物の利用でも言えます。対象システムが無かった場合にはその廃棄物を埋め立てや焼却で処理するために環境負荷が発生していたのですが、対象システムで廃棄物を利用できるようになったために、その廃棄物処理の負荷が発生しなくなっています。その寄与分をシステム運営の負荷から差し引いてやる、これもまた「控除」です。このようにシステム外部とのやり取りのある廃棄物利用や再生は「控除」という方法で扱います。つぎはこの「控除」が再生のタイプにより異なることを見ておきます。

1-2 再生工程による違い

リサイクルやリユース、マニュファクチャリングなどの再生工程は、使用や加工で失われた価値を取り戻す工程だと考えます。機能価値まで取り戻して、新

規製品と同等の機能を提供するのが、リマニュファクチャリングで、非常に限られた高品位のリユースや、リパーパス、さらには、劣化していない部品に注目した部品リユースなどは、この一番高い残存価値の回収を行っていると言えます。

ついで自動車のリビルト品つまり多くの中古やリファービッシュドのスマホなどは、新品よりは若干の劣化や時代遅れ感がふり、すこし残存価値を落としな

がら機能価値を保持する行為になります。

これらに対していわゆる素材のリサイクルは、製品の機能価値の回収を諦めて、残された資源価値を回収することになるのですが、その場合にも2つの異なったレベルがあります。ひとつはバージンからの精製地金と同程度の不純物管理で高品位のものを提供する場合です、水平リサイクルと言われているものの多くはこれに該当します。これに対して、再溶解、再混練などのプロセスを使う場合、不純物除去を意識したプロセスを積極的に組み込まず、不純物レベルが精製地金より多くなり、それによって精製地金とは異なった用途に展開する場合があります。カスケードリサイクルと呼ばれるものがそれで、鉄鋼における建設用棒鋼・形鋼類、アルミニウムのエンジンブロックなどの鋳物、PETボトルからの繊維やシートなどがそれに当たります。

このように、最終的に回収される残存価値(製品価値、資源価値)が何かということで、再生品の取り扱いは異なってきます。まず、再生処理をしたときにはそれから得られるものの残存価値がバージンの製品や材料と同等かどうかを考えねばならないのです。

資源価値の回収の場合は、さらにもう一つ考えねばならない点があります。それは、実はリサイクルの工程だけでは資源価値を回収していないということです。リサイクル工程から出力されるのは、精製地金そのものや再生地金そのものでもなく、それらを作るための地金原料です。 ですから、

「地金原料」 + 再生・生製工程 => 地金

になるわけで、製品・部品のリユースのように「再生して提供した製品は他のシステムでそれをバージンから製造した分の環境負荷を減らしている」という「控除」の考え方が、厳密には使えないのです。 繰り返して比較しますと、

「製品再生物の提供」の控除分 = 「新規に製品を作った場合の環境負荷」

ですが

「素材再生原料の提供」の控除分 = 「新規にその素材を作った場合の環境負荷」 - 「再生原料を地金にする環境負荷」

となります。つまり資源価値の回収である素材リサイクルの場合

には、「控除」の対象は、鉄とかアルミなどの「材料」ではなく、その材料を作る環境負荷から、リサイクルした原材料を溶かすなどして「材料に仕上げる工程」の環境負荷を差し引いたものにしなければいけません。

2 では、どう扱うか

ここまで、再生品提供の取り扱いは、「控除」という手法を用いること、控除する際には「残存価値」の低下を見ておくこと、素材リサイクルでは、「材料」として控除するのではなく「材料を仕上げる工程」を差し引いて控除すること、を述べてきました。では、予備的LCAやEZS3環境帳簿では具体的にどう使うかについて述べます。「予備的LCAやEZS3環境帳簿では」と限定しているのは、これらのツールは概略的な数値を掴むためのもので厳密なLCAでは精密チェックが必要な仮定を使用できるからです。それは

a) 残存価値の低下は価格の違いに反映されている

b) 付加的プロセスが必要な分は付加的プロセスの分だけ価格が安くなっている

と仮定して概略計算にかけるのです。a)はリフォービッシュ品や中古などの価格の違い、カスケードリサイクルされた不純物の多い素材のバージン素材との価格の違いで、純正高管理品を基準として、そこに価格低下分をかけて控除するという方法になります。

b)は鉄スクラップの価格が鋼材の価格より安いということです。これは、a)の質の違いではなく、再溶解などプロセスが少なくともひつと必要だという意味で、そのプロセスの処理コスト分だけ価格が安くなっているとして取り扱うということです。厳密には処理コストと処理の環境負荷は異なるので本格LCAではきちんと環境負荷として取り扱うことが必要ですが、そこは予備的や簡易として概要把握のための簡易手法だからできる仮定なのです。(とはいえ当たらずとはいえ遠からずです)

上図にこの関係を描いてみました。図中の黒の文字は「コスト」の視点で違いを見たもの、青の文字は「プロセスがもたらす環境負荷」の違いで見たものです。本来、「コストの違い」=「環境負荷の違い」の関係はありませんが、質の違いとプロセスの違いが共存して現れる「控除」の取り扱いでは、両者の違いを一括して扱える一時近似として、この「コストの違い」=「環境負荷の違い」の仮定を持ち込みます。

3. 具体的方法

自主での通称に対して産業細目コードを当てはめるところから始まります。ここでは「鉄」と呼ぶリサイクル原材料を電気炉(建材用)に提供する場合を例に取りましょう。

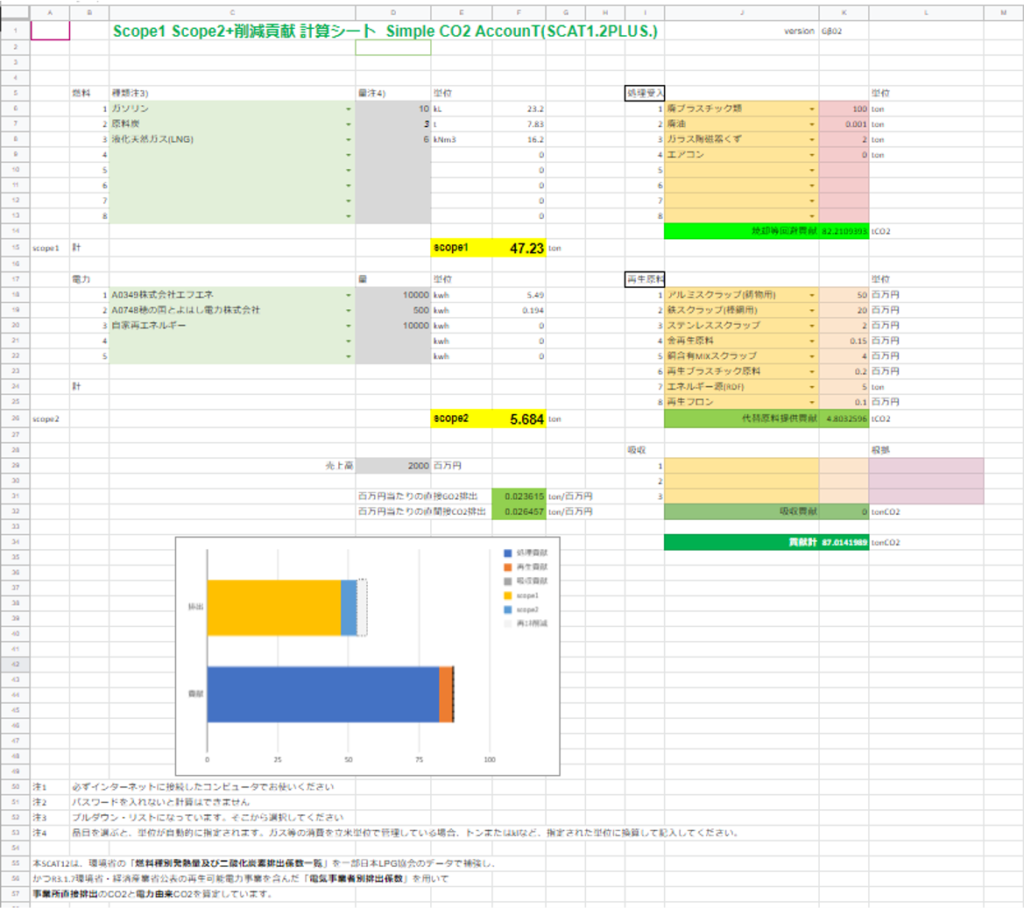

[品名・役務名]は鉄でも何でも構いません。次の[細目コード]を何に当てはめるかが鍵になります

[細目コード] [産業品目細目名] [単位]

| 2611041103 | 粗鋼(電気炉)連続鋳造 | kg |

を粗鋼(電気炉)にします。 この場合 細目コード表に平均単価が与えられて58円/kgになっています。ここで、貴社が「鉄」として出しているものの価格をその単価と比較して、その比を有効数字一桁で良いので [単価レベル]の欄に書き込みます。2倍程度なら2、8割程度なら0.8というふうに入れます。なお、産業連関表は5年前のものですので価格が大きく変わっているものもあります。細目コード表の「単価」との比よりも、実態の価格比の方をご存知でしたら優先してください。(例えば、電炉粗鋼 58円ですが、現在の価格93円を基準にして、その何割の価格かという比率を入れてください。)

そして、[単位]に揃えて「数量」を書き込みます。これで、この「鉄」のリサイクル提供物の行は完成です。あとの項目の行を入れていけば表は完成で、その表をオンラインソフトにいれれば計算ができます。

他のいくつかの例も見ておきましょう。

ステンレスは

| 2621016303 | ステンレス鋼(クロム系) | kg | 163.909→450 |

163.999→450 産業連関統計があったときの平均価格→2022年1月の価格で、[単価レベル]は後者との比率を入れてください。

薄板鋼板用に特別に選別した鉄なら

| 2611031203 | 粗鋼(転炉)連続鋳造 | kg | 96.6→136 |

普通のアルミニウムは

| 2711031401 | アルミニウム再生地金、アルミニウム合金 | kg | 236.181 |

展伸材を意識した高品質アルミニウムは

| 2711031301 | 精製アルミニウム地金 | kg | 403.39 |

金、銀、銅はそれぞれ

| 2711099201 | 金再生地金、金合金 | g | 3258→7500 |

| 2711099202 | 銀再生地金、銀合金 | kg | 48228→98000 |

| 2711099203 | 銅再生地金、銅合金 | kg | 623.389→1128 |

となります、いずれも[価格レベル]を入れるのを忘れないでください。

製品や部品の場合は、使ってもらおうとする製品や部品の細目コードを選びます。

単位が「千円」となっているものが多いのですが、その場合は、重量ではなく金額(千円単位)を数量に入れます。この場合は「価格レベル」は何も入れずに大丈夫です。

単位が「kg」や「個」など「千円」出ない場合は、資源と同じように「価格レベル」を使って室の違いを表します。

さあ、これで実際に書き込んでみてください。